Los recientes ataques de Israel a Irán generaron una fuerte reacción en los mercados internacionales. Este conflicto elevó significativamente los precios del petróleo y del gas, lo que refleja la creciente preocupación por la estabilidad en Medio Oriente. La soja también mostró una suba del 2%, mientras que el oro continúa consolidando su tendencia alcista.

Oro: refugio ante la incertidumbre

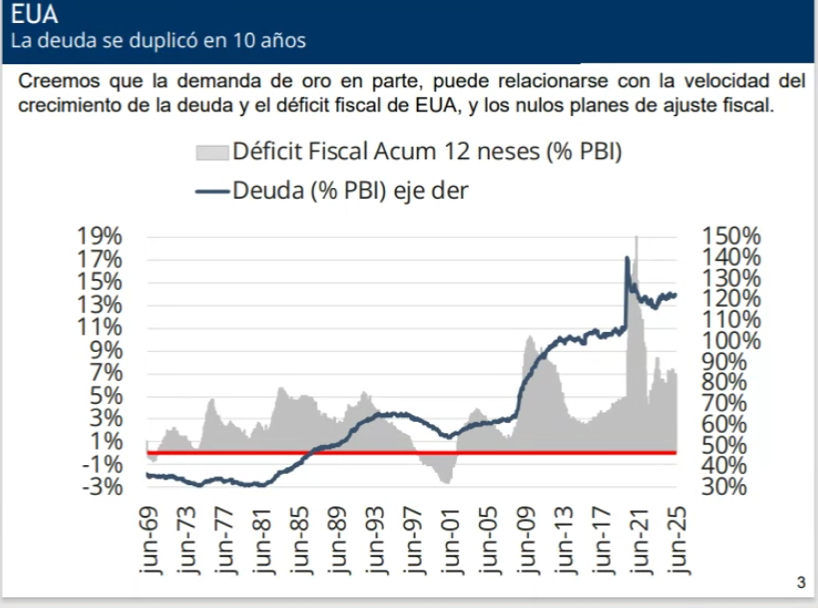

El mercado del oro no solo reacciona a los eventos actuales, sino que también anticipa riesgos futuros. En este contexto, China ha duplicado su posición en oro en la última década, consolidándose como uno de los principales demandantes a nivel global. El precio del oro se encuentra en máximos de los últimos 60 años, lo cual podría ejercer una presión adicional al alza. No obstante, comprar en estos niveles implica asumir el riesgo de operar sobre máximos históricos.

Fuente: Allaria

Fuente: Allaria

Política Monetaria en EE. UU.

No se esperan cambios en la tasa de interés por parte de la Reserva Federal esta semana. En cuanto a los datos económicos, la inflación minorista en Estados Unidos mostró una aceleración menor a la esperada, mientras que la inflación mayorista se ubicó en línea con las proyecciones.

Fuente: Reuters

La Reserva Federal decidió mantener su tasa de interés clave sin modificaciones, situándola en el rango del 4,25%-4,5%. A pesar de esta pausa, el comité indicó que todavía prevé dos recortes de tasas para finales de 2025, lo que sugiere una futura relajación de la política monetaria.

Mercados Financieros

A pesar de algunos repuntes puntuales en los mercados estadounidenses, el panorama global fue mayormente bajista, influenciado por la incertidumbre geopolítica. La debilidad del dólar comienza a percibirse como excesiva, lo que sugiere que no sería el mejor momento para rotar desde la renta fija norteamericana hacia otros mercados.

Sugerencia: ante la incertidumbre internacional por los incipientes conflictos bélicos, se recomienda diversificar en empresas con buena capitalización y sólidos fundamentos financieros (por ejemplo, GOOGL, BRKB), metales (GOLD, SLV) y activos que se beneficien de la suba de materias primas, como el mercado de Brasil (EWZ).

Contexto Local

Tipo de Cambio y Reservas

Durante la última semana se observó una baja tanto en el tipo de cambio oficial como en el financiero. Según declaraciones del ministro de Economía, no se busca llevar el tipo de cambio al piso de la banda de intervención, ya que esto podría resultar perjudicial para el sector empresarial. Además, argumentó que, si ese fuera el objetivo, podrían haber forzado la liquidación de los bonos recientemente colocados a inversores internacionales en el mercado financiero, lo cual habría empujado el tipo de cambio hacia ese piso.

En cuanto a la liquidación del agro, se viene observando un ritmo muy elevado. En lo que va de junio, la liquidación es un 55% superior a la del mismo período de junio de 2024. Este ingreso de divisas ha sido clave para sostener el nivel actual de reservas, las cuales deberían mantenerse estables dado que los pagos se compensan con las colocaciones del Tesoro.

Para los meses de julio, agosto y septiembre se espera una menor liquidación por parte del agro, lo que podría generar algo de presión cambiaria. Sin embargo, en torno a los $1.300 por dólar debería reactivarse una oferta fuerte que limite mayores subas. No se prevé que el tipo de cambio alcance el techo de la banda.

Inflación

La inflación de mayo fue del 1,5%, según el INDEC. No obstante, la inflación núcleo se ubicó en 2%, lo cual sugiere un posible repunte del índice general en junio. Esta divergencia refuerza la necesidad de monitorear de cerca los componentes más inerciales del índice.

Tasa de Interés y Bonos CER

El mercado mostró una fuerte demanda por bonos CER, especialmente aquellos con vencimientos más largos. Esta preferencia puede interpretarse como una apuesta por la compresión de tasas reales, que actualmente se sitúan en niveles elevados, en torno al 9-10% de TNA real a un año.

Estrategia y Perspectivas en Renta Fija en Pesos

Dado el contexto actual, parece razonable extender la duración de las posiciones tanto en instrumentos a tasa fija como en bonos CER (ajustados por inflación), aprovechando la expectativa de compresión de tasas reales.

Estrategia conservadora: continuar con letras cortas como S15G5, FCI dinámico III y Fondo Ahorro plus. Todas estas opciones son de corto plazo y alta liquidez.

Estrategia moderada: recomendamos el FCI Dinámico II, que combina bonos duales y bonos CER del tramo medio y largo de la curva.

Estrategia moderada-agresiva: el FCI diversificado combina los activos de la estrategia anterior, pero suma bonos en dólares y acciones en un porcentaje menor de su cartera.

A pesar de que en los próximos meses podría haber cierta presión sobre el tipo de cambio, no se espera un escenario de ruptura de la banda. En ese marco, es posible que el dólar financiero se ubique por encima de la media de la banda en agosto-septiembre, pero sin desbordes.

Renta Variable: Comentarios sobre el mercado

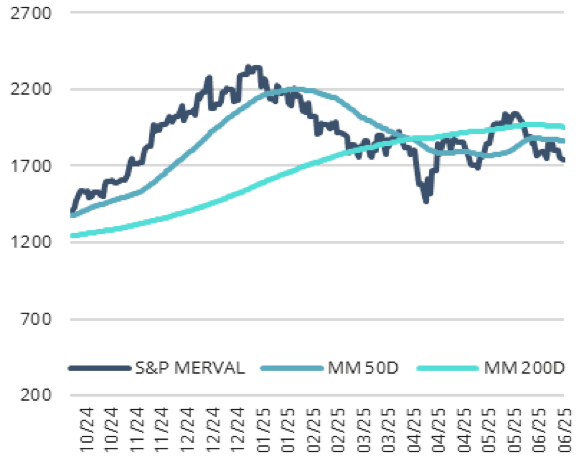

El Merval continúa mostrando debilidad, con varias semanas consecutivas de caídas. Técnicamente, perforó soportes importantes, aunque podría haber un rebote por valuación o por una baja excesiva. La falta de drivers positivos a corto plazo comienza a preocupar. Se percibe falta de fuerza en el Merval en un contexto global positivo, lo que podría interpretarse como una transición hacia inversores de largo plazo. También podría verse como una consolidación tras la fuerte suba de los últimos dos años.

Fuente: Allaria

Comentarios por sector

Bancos: la rentabilidad cayó debido al cambio del financiamiento estatal al privado y por la baja en los bonos del Estado. El crédito sigue débil, ya que las tasas de interés son muy altas, lo que frena los préstamos. A pesar de ello, es posible que las ganancias hayan tocado un piso y comiencen a mejorar si crece el crédito al sector privado.

Materiales: se espera que la construcción crezca un 5,5% respecto al año pasado, impulsada por la recuperación económica, mayor acceso al crédito y nuevas inversiones. Sin embargo, la situación económica global y los movimientos del dólar afectan a las empresas exportadoras.

Petróleo: el precio cayó más del 8% en lo que va del año por exceso de oferta y menor demanda. Las empresas del sector enfrentan menores márgenes y dificultades de flujo de fondos, aunque los bajos precios de sus acciones podrían representar una oportunidad de inversión a largo plazo. En Argentina, la producción subió un 14% en el primer cuatrimestre, con Vaca Muerta representando el 63% del total.

Regulados: estos sectores ajustan sus ingresos por inflación y, con un dólar estable, permiten buenos rendimientos en moneda dura. Tienen valoraciones atractivas, generan flujo de caja, pagan dividendos y mantienen bajo nivel de endeudamiento.

Sugerencia: frente a la actual volatilidad, para quienes quieran aumentar su exposición a Argentina, se recomienda posicionarse en empresas de servicios regulados y del sector energético (petróleo y gas), que muestran mayor resiliencia: VISTA, PAMP, YPF, TGS, TRAN, TNGO4.

Los bancos podrían ofrecer una oportunidad si se revierte la tendencia, aunque es pronto para confirmarlo, por lo que sugiere una posición solo para perfiles más agresivos.