Contexto local

Argentina muestra mejoras macroeconómicas (superávit fiscal, apoyo de EE.UU. y compras del BCRA), pero el mercado sigue desconfiando. El riesgo país superó los 600 puntos y los bonos volvieron a rendir cerca del 10%, dejando al país sin acceso al financiamiento internacional.

¿Por qué ocurre esto? Hay varios factores:

- Contexto global con incertidumbre: subieron las tasas en EE.UU. y aumentó el riesgo en mercados emergentes.

- Factor político externo: el apoyo de EE.UU. depende del escenario político y de Donald Trump. Este año hay elecciones legislativas en ese país.

- Vencimientos elevados: Argentina debe afrontar pagos importantes en los próximos años, lo que genera presión.

- Cuestión técnica: los inversores internacionales ya están bastante expuestos a Argentina (por la revalorización de los títulos desde 2023), lo que dificulta el ingreso de nuevos flujos.

- Dudas locales: la inflación mensual muestra cierta aceleración y el crecimiento no se traduce en mejoras sociales (mayor desempleo y mora).

- Ruido político interno: algunos eventos recientes generan incertidumbre (caso Adorni y LIBRA).

En síntesis, aunque los fundamentos mejoraron, el mercado aún no percibe condiciones claras para una baja sostenida del riesgo país.

En el mercado financiero, las tasas de corto plazo llevan tres semanas en torno al 20% y el dólar se estabilizó un 14% por debajo de la banda de intervención. Esto podría interpretarse como que el mercado no espera una suba de tasas en el corto plazo.

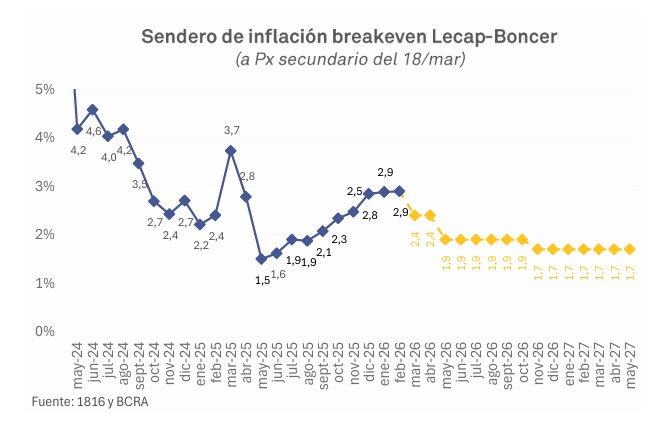

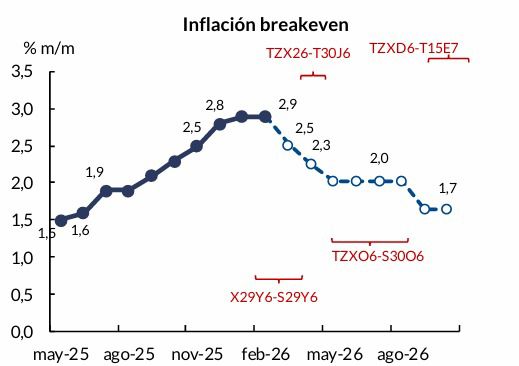

En este contexto, los títulos CER han subido en las últimas semanas y ya descuentan una inflación implícita cercana al 30% para el resto de 2026. Esto refleja un arbitraje entre tasas fijas (LECAPs) y bonos ajustados por inflación, lo que sugiere que estos últimos ya no están tan baratos, salvo que se espere un escenario de aceleración inflacionaria, algo que no parecería probable bajo el esquema monetario actual.

La compresión reciente de la inflación breakeven en el tramo medio de la curva refuerza la idea de que los instrumentos CER ya reflejan en gran medida el escenario base de desaceleración inflacionaria.

Dónde posicionarse

La abundante liquidez posterior a las licitaciones generó una curva de rendimientos en pesos que, a priori, puede lucir “cara”. En este escenario, algunas ideas para posicionar excedentes en pesos son:

- Bonos de corta duración:

Mantenerse en bonos a tasa fija o ajustados por CER de menor duración (hasta junio–julio de 2026), o en FCI de corto plazo con esa duración objetivo. Apuntar a tasas del 30%–32% TNA.

- Cobertura:

Analizar la necesidad de cobertura según la situación del inversor. En ese caso, considerar bonos dollar linked y bonos ajustados por inflación del tramo medio de la curva (segundo semestre de 2026), ante posibles sorpresas en los datos futuros o mayor volatilidad cambiaria cuando la cosecha comience a mermar.

Objetivo: cobertura del 2%–3% por encima de la inflación.

- Inversiones en dólares:

Dada la incertidumbre de corto plazo en el contexto internacional y su posible impacto en el riesgo país, preferimos mantener carteras de corto plazo, diversificadas en deuda corporativa y con bajo riesgo de mercado, hasta que disminuya la volatilidad.

Recomendamos posicionarse en carteras con duración menor a 6 meses y apuntar a una TNA cercana al 5%.