Panorama local

Esta semana en el centro de la escena sin duda estuvo la política. Después de muchas idas y vueltas y una proclamación de candidatura que quedó trunca a las pocas horas de anunciarse, Unión Por la Patria, anunció su fórmula para competir en las PASO. Con una lista de unidad, los candidatos a Presidente y Vicepresidente son Sergio Massa y Agustín Rossi, respectivamente.

Con esta última fórmula quedó conformado el tablero de los principales candidatos. Desde Lion Capital creemos, como casi todo el mercado, que es una excelente noticia para los activos argentinos el hecho de saber que el peronismo presenta una lista que entendemos que será más de centro y no tan radical. Por su parte Kiciloff, ira por la reelección en la provincia de Buenos Aires y desdoblará las elecciones.

Creemos que la victoria estará entre JxC y Unión por la Patria, con un resultado muy ajustado y lejos quedará el espacio de Milei.

Por otro lado, se conoció el Resultado Fiscal. Durante el mes de mayo el rojo primario ascendió a USD 247.651M. Si a este número le sumamos el déficit financiero que fue de USD 383.421M, el rojo total ascendió a USD 631.072M. Estos números meten presión a los objetivos pautados con el Fondo Monetario Internacional (FMI), en cuanto a las metas fiscales que cada vez están más lejos de cumplirse.

Analizando los datos, vemos que los ingresos totales subieron 112 % YoY, un 1 % de merma en términos reales. El principal detractor desde el lado de los ingresos fueron los ingresos por derecho de exportación que cayeron 45 % en términos reales. Por el lado de los gastos, vemos que el ajuste se esta haciendo, dado que subieron un 97 % y bajaron un 7 % en términos reales.

Seguimos sosteniendo que el Estado está en el sendero de la reducción del gasto primario, y con una campaña normal el año que viene esta brecha mejoraría muchísimo.

En cuanto a la Comisión Nacional de Valores (CNV), mediante la modificación de la Res. 965/2023 autorizó a carteras propias e inversores calificados a operar títulos públicos en Yuanes RMB. Veremos en los próximos días como se instrumenta y si logra liquidez.

Por el lado de las Reservas, tal como esperábamos, junio iba a ser un mes desafiante por dos motivos, primero es que empieza a terminar la cosecha gruesa, que más allá de ser desastrosa algo de flujo hubo. El segundo motivo fue la liquidación extraordinaria que tuvimos de durante mayo por el dólar Soja 3. En este contexto, en lo que va de junio las Reservas Brutas bajaron USD 1.548M, hasta USD 31.543M. Incluso el jueves debían pagarse USD 1.778M al FMI, cosa que no sucedió.

Panorama internacional

La semana pasada el Nasdaq cerraba marcando su octava semana consecutiva en verde, siendo su mejor racha desde marzo 2019. De todos modos, los inversores están un poco divididos respecto al rally de Tesla, Apple y Nvidia que vienen subiendo en el año un 198 %, y son las que están liderando el futuro de la IA.

Aunque a mitad de esta semana, Powell en su declaración semestral que hizo frente al Congreso norteamericano, anticipó que volverían a subir las tasas de interés antes de fin de año. Golpeó principalmente a las Big Tec, y eso hizo que se desencadenara una caída en el sector tecnológico y veíamos al Nasdaq cayendo más que el resto del mercado. También sugirió que las tasas debían seguir aumentando para alcanzar el objetivo de inflación del 2 %, y habló respecto al timing de los movimientos, el cual será decidido en cada reunión. Destacó que antes era importante subir rápido las tasas y hoy no lo es tanto.

Cerrando la semana Nasdaq y S&P500, recuperan el terreno perdido durante la semana y terminan posicionándose nuevamente en verde.

En cuanto a datos macro, se conoció tasa de inflación de Inglaterra, que se mantenía en 8,7 % cuando el consenso esperaba que retrocediera hasta 8,4 %. Por su parte la tasa subyacente aceleraba desde 6,8 % hasta niveles de 7,1 % (vs consenso 6,8 %) marcando su nivel más alto desde marzo 1992.

Por su lado, en Japón el headline inflation pasaba de 3,5 % a 3,2 %, cuando el consenso esperaba que subiera a 4,1 %, por lo que el índice fue positivo. En cambio, el core inflation bajó de 3,4 a 3,2 %, frente al 3,1 % que esperaban los analistas.

También se conoció el dato de IJC de la semana, en la cual el dato previo fue de 264Mil número que se mantuvo, aunque el consenso lo esperaba en 260Mil, nivel más alto desde octubre de 2021 mostrando alguna señal de futura debilidad en el mercado laboral. El promedio de las últimas cuatro semanas subía de 247Mil a 255Mil, mostrando una clara tendencia al alza.

Y en la Eurozona, se publicaron los PMIs que mostraron datos débiles. El PMI de Servicios permanece en zona de expansión, pero continúa aflojando desde 55,1 % hasta 52,4 % (vs 54,5 % consenso). Por otro lado, el PMI Manufacturero continúa en zona de contracción, cayendo hasta 43,6 % desde 44,8 % (vs 44,8 % consenso).

Además, se conocieron decisiones de política monetaria desde el Banco Central de China (PBoC), quien recortó sus tasas de referencia, a 1 y 5 años, en 10bps dejándolas en 3,55 % y 4,2 % respectivamente (en línea con lo esperado por el mercado). Es el primer recorte desde agosto de 2022, con el objetivo de impulsar el crecimiento.

Asimismo, lo hizo el Banco Central de Inglaterra (BoE), que aumentaba la tasa de interés en 50bps sorprendiendo al mercado que esperaba una suba de 25bps. Los bancos centrales de Suiza y Noruega también subieron sus tasas de referencia 25bps y 50bps, respectivamente. Tanto El Banco Central de Inglaterra como el de Noruega manifestaron que las tasas continuarán aumentando.

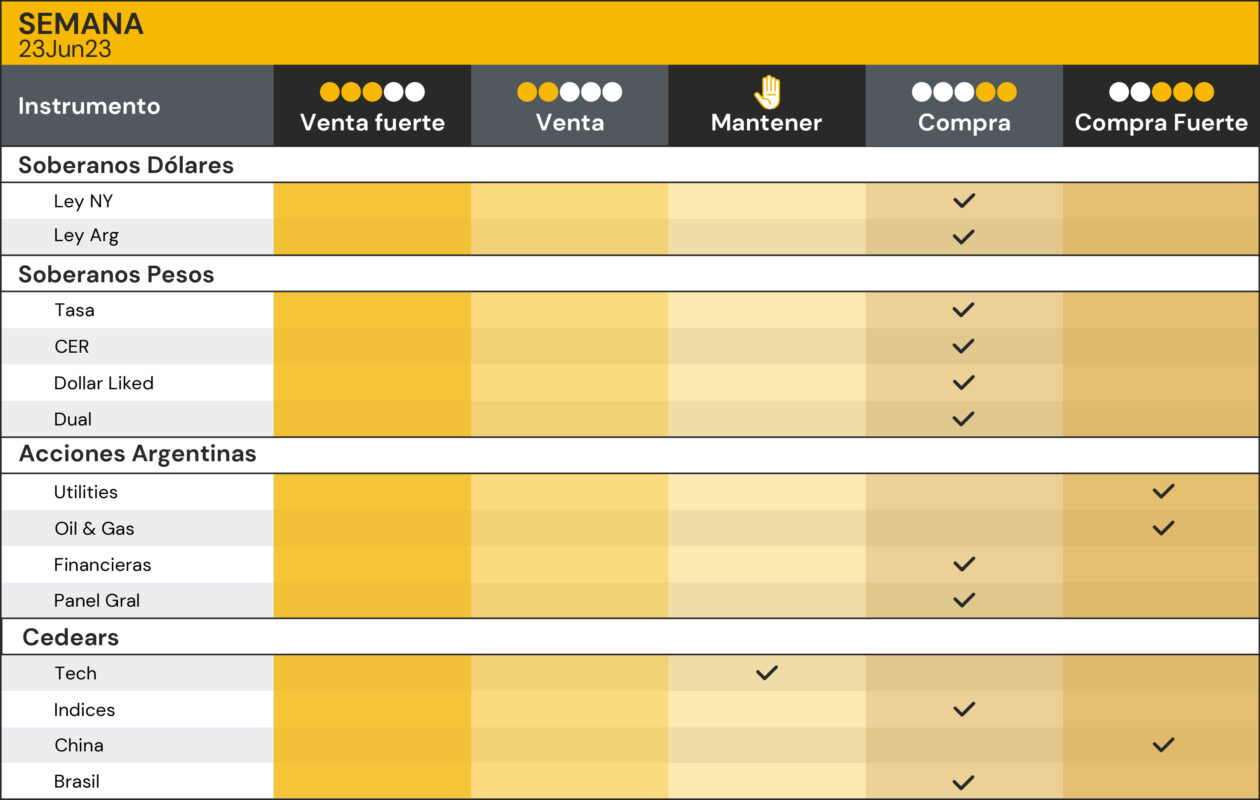

Panorama e inversión: ¿Compramos o vendemos?

El mercado sigue subiendo con fuerza y aumentando volumen día a día. El jueves hubo una toma de ganancia que fue compensada parcialmente el viernes. Seguimos sosteniendo que hay espacio para que las acciones sigan en este buen momento y que se sigan des arbitrando contra los bonos.

Nuestra estrategia de corto para el mes que viene es mantener posición de acciones para luego ir rotando a bonos en la medida que siga ampliándose la brecha. Dentro de renta fija, vemos que los spreads entre bonos con mejor condición ante litigios contra bonos sin garantías están bajando (el inversor percibe que hoy no es un plus).

Si seguimos viendo mucho spread entre leyes (menos que antes) y creemos que el AL30 es el bono a tener para jugar este trade.

Seamos claros, el trade para nosotros es puramente electoral y es de corto, no vemos por el momento espacio para pensar en tomar posiciones de largo en soberanos y en equity pensamos que es sensato poner un objetivo y salir (hay muchas oportunidades en renta fija a nivel mundial como para tomar posiciones de largo en Argentina).