La semana pasada, la Secretaría de Finanzas realizó la colocación del Bonte 2030, destinada exclusivamente a inversores internacionales, por el equivalente a USD 1.000 millones. Lo destacable fue que:

- se recibieron ofertas por casi USD 1.700 millones,

- Argentina regresa a los mercados internacionales,

- se establece una vía de recuperación de reservas, alternativa a la compra de dólares en la banda inferior.

Este nuevo bono (TY30P) se incorpora a la curva de bonos a tasa fija como uno de los de mayor duración. Al tener una opción de venta anticipada en mayo de 2027, consideramos que, de converger a tasas similares a otros bonos emitidos a dicho plazo, tendría un potencial de suba de entre el 5% y el 9% respecto de su precio de emisión. El miércoles 4 de junio comienza a cotizar.

Confianza en el gobierno

En el ámbito político, la Confianza en el Gobierno (UTDT) creció en mayo un 5,2% mensual, alcanzando 2,45 puntos. El nivel actual es un 2,7% menor al de mayo de 2017, durante el segundo año de Mauricio Macri, y un 26,7% superior al de mayo de 2021, durante la gestión de Alberto Fernández.

Por otro lado, la encuestadora brasileña Atlas-Intel registró entre el 21 y el 26 de mayo una mejora en la imagen del gobierno de Milei: la proporción de personas que consideran que el gobierno es bueno o excelente subió del 35,7% en abril al 38,1% en mayo.

Inflación

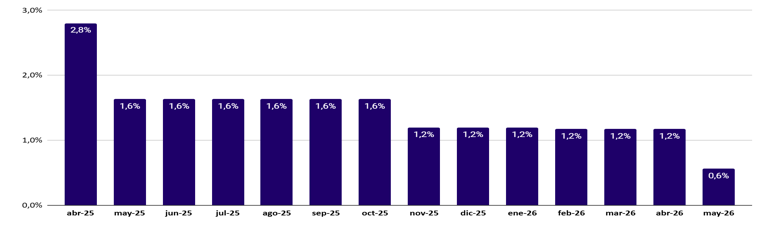

En el segundo mes con flotación cambiaria, las estimaciones ubican la inflación de mayo entre el 1,5% y el 2,2%, muy por debajo del 2,8% registrado en abril.

Si bien el mercado sigue siendo optimista respecto al proceso de desinflación, creemos que está subestimando el impacto de la volatilidad electoral. En este contexto, los rendimientos proyectados de los títulos CER superan a los de la tasa fija (la inflación break-even desde noviembre de 2025 está en 1,2% mensual), lo que hace pensar que contar con cobertura, por las dudas, luce razonable, aunque el gobierno continúe con su esfuerzo por eliminar la inflación.

Inflación break-even entre tasa fija y bono CER

(Fuente: Allaria)

Como puede observarse, las tasas de inflación desde mayo en adelante deben ubicarse por debajo del 2% mensual para que la tasa fija supere al rendimiento de los bonos CER de igual duración.

Alternativas de diversificación

Escenario muy optimista:

El desplome de la inflación debería estar acompañado por una baja en la nominalidad de las tasas. En ese caso, conviene posicionarse en títulos a tasa fija de mediano y largo plazo para capturar la suba de capital por la baja de tasas.

Recomendamos los Boncap de enero y febrero de 2026, o el FCI Allaria Ahorro Plus.

Escenario moderado:

Para perfiles más conservadores, dada la amplitud de los spreads de los bonos CER, sugerimos combinar LECAPs S31J5 o S16G5 (duración corta) con los bonos CER TZXM6 (larga) y TZX25 (media). De este modo, se logra una buena tasa fija de corto plazo junto con cobertura por encima de la inflación, cercana al 9%.

Dólar y renta fija

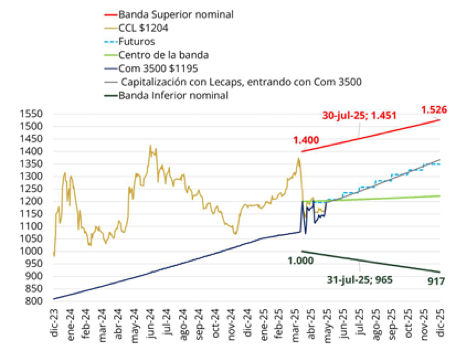

¿El Banco Central estableció un límite para el oficial dentro de las bandas?

Resulta interesante observar que el 6 de mayo, el tipo de cambio oficial (COM3500) cerró en $1.204, el centro de la banda. Al día siguiente, se registraron movimientos en los futuros compatibles con ventas del BCRA. La semana pasada, el tipo de cambio volvió a alcanzar ese nivel y nuevamente vimos una reacción a la baja, aunque esta vez sin indicios claros de intervención. Esto podría leerse como que el sector privado se volvió vendedor en estos niveles.

(Fuente: Allaria)

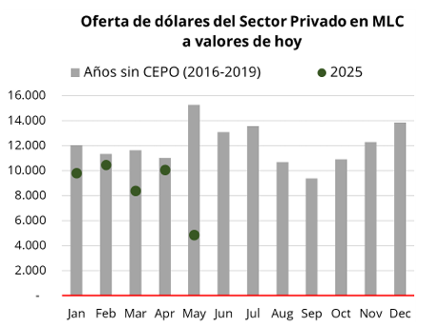

Oferta de dólares mensual

Si tomamos el monto negociado en MAE, descontando la intervención del Banco Central, como aproximación de la oferta de dólares del sector privado, se observa que históricamente —en años sin cepo— mayo presenta un salto del 39% mensual respecto de abril, siendo el mes con mayor oferta de dólares del año. En las primeras 10 ruedas de mayo de este año, aún no se observó dicho incremento.

(Fuente: Allaria)

Esperamos que en los próximos días aumente la oferta de dólares, tanto por estacionalidad como por emisiones de ONs que serán liquidadas en el mercado oficial.

Si se respeta nuevamente el centro de la banda como techo de corto plazo del tipo de cambio, podría ser un buen momento para rearmar posiciones en pesos (comprendiendo el riesgo que esto implica).

Renta fija

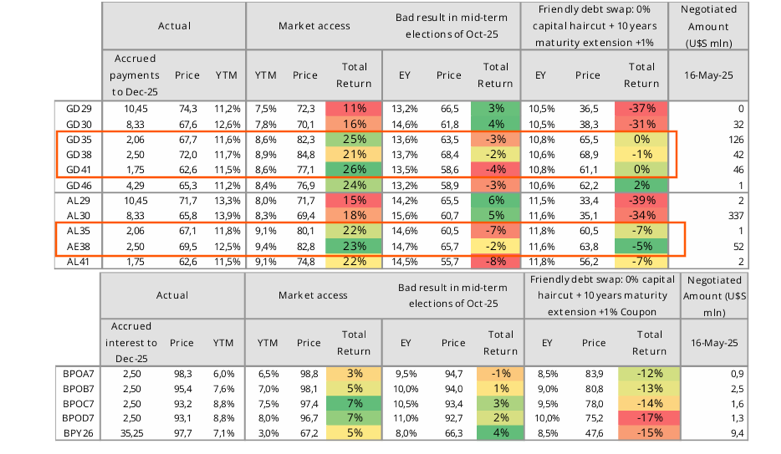

Los bonos soberanos en USD subieron en sintonía con los bonos con calificación C. El spread por legislación de todos los bonos se mantiene por encima del promedio, lo que sugiere salir de bonos bajo Ley NY e ingresar en bonos bajo Ley Argentina.

El spread entre bonos también sugiere salir de bonos cortos (2029/2030) e ingresar en bonos largos (2035/2038). No obstante, la suba en las tasas de los bonos americanos (considerados libres de riesgo) podría afectar más al tramo largo de la curva argentina, por lo cual se trata de un factor a monitorear.

(Fuente: Allaria)

Bonos del BCRA (bopreales):

Para quienes tienen posición en BPY26 (hoy el bono más corto), se recomienda pasar a BPOB7 o BPOC7. La especie B, desde el próximo año, es rescatable en pesos al tipo de cambio oficial.

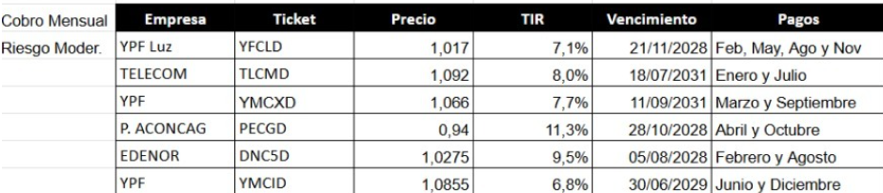

Renta fija corporativa

Compartimos un ejercicio de renta fija en dólares que genera flujo mensual apuntando a una TIR del 8% anual, con emisiones de empresas vinculadas a la industria energética.

📌 Los rendimientos son estimados y la cartera no se considera de bajo riesgo, sino de riesgo medio.

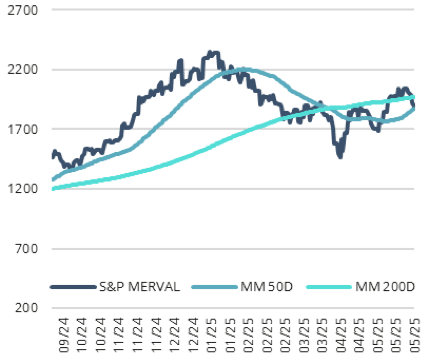

Renta variable

El índice local tuvo un mes de recuperación, pero en la última semana volvió a mostrar señales de debilidad, producto de una temporada de balances que dejó gusto a poco, especialmente en bancos.

En 2024 se convalidaron múltiplos en el sector bancario que asumían una fuerte expansión del crédito en 2025. Esa expansión aún no se ha materializado, lo que sugiere que las valuaciones podrían estar exigidas. Esto puede generar volatilidad y posibles correcciones en el sector.

Desde un punto de vista técnico, el índice atraviesa un proceso de descompresión, tras una fuerte suba en mayo. Será clave no perder los mínimos anteriores para considerar que esto es solo una corrección dentro de una tendencia alcista. Niveles de sobreventa podrían dar lugar a nuevos puntos de ingreso.

Se recomienda paciencia y prudencia en este contexto.

(Fuente: Allaria)