Semana volátil y expectativas centradas en octubre

El mercado en pesos mostró un comportamiento volátil durante la última semana. Tras un arranque negativo el lunes, los activos retomaron impulso y volvieron a acercarse a máximos nominales hacia el cierre. Pese a la recuperación, persiste un fuerte pesimismo en las proyecciones, con la mirada puesta en las elecciones de octubre y, más allá, en el horizonte de 2027.

Política monetaria y fiscal

El Banco Central redujo la tasa de las operaciones simultáneas del 45% al 35% (TNA), relajando así las condiciones monetarias. No se introdujeron cambios en los encajes —medida que difícilmente se implemente antes de las elecciones—, mientras que la caución se mantuvo estable, operando en línea con la tasa de referencia.

En paralelo, el Tesoro obtuvo un rollover del 91% en la última licitación, con una baja en las tasas de corte respecto del operativo previo.

Inflación, tipo de cambio y expectativas

Las expectativas de inflación para 2026 se ubicaron al alza, por encima del 20%, acompañadas por una compresión en la curva CER. El tipo de cambio cerró el viernes en $1.447, apenas un 1,2% por debajo del techo de la banda cambiaria, en un escenario donde la credibilidad y los incentivos juegan un rol clave hasta las elecciones.

Según los precios implícitos en los bonos, el diferencial entre un título a tasa fija y uno dollar linked a junio de 2026 sugiere un movimiento del tipo de cambio oficial cercano al 39% en los próximos 12 meses. A su vez, el diferencial entre un bono a tasa fija y uno ajustable por CER refleja una inflación esperada del 30% para el mismo período. De estos cálculos se desprende que el mercado proyecta que el dólar oficial superará a la inflación en unos 9 puntos porcentuales en un año.

Próximas definiciones

En este contexto de expectativas cruzadas, el presidente Javier Milei anticipó que presentará el Presupuesto 2026 en cadena nacional. La incógnita en los mercados es si la transmisión incluirá únicamente la presentación del plan fiscal o si contendrá anuncios adicionales de alcance político y económico

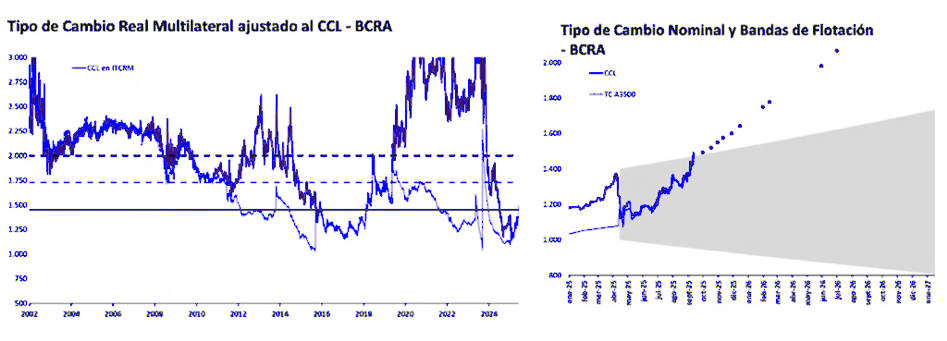

Tipo de cambio y bandas de intervención:

La semana pasada en un contexto de apreciaciones de las monedas de la región, el tipo de cambio oficial se depreció 7,2% hasta $1.453, acercándose al techo de la banda que hoy lunes es $1.472. Vale la pena decir que el índice de tipo de cambio real multilateral alcanzó 103, un 30% mayor que en dic-24.

Fuente: BCRA y Byma

Los contratos de futuros y las proyecciones del Relevamiento de Expectativas de Mercado (REM) reflejan crecientes dudas entre los analistas acerca de la sostenibilidad del techo de la banda cambiaria. A la vez, el Gobierno se aleja del objetivo de acumulación de reservas comprometido con el Fondo Monetario Internacional (FMI), revisado a la baja en julio.

En este contexto, los analistas estiman que las actuales bandas cambiarias se mantendrán al menos hasta las elecciones. Sin embargo, pasada la instancia electoral, la prioridad número uno será fortalecer el nivel de reservas propias del Banco Central.

Ese objetivo podría cumplirse a través de un aumento de la confianza en los mercados —impulsado por un resultado electoral favorable en octubre que habilite mayores desembolsos del Régimen de Incentivo a las Grandes Inversiones (RIGI)— o mediante financiamiento externo. Entre las alternativas se encuentra un préstamo bilateral de Estados Unidos, ofrecido por el secretario del Tesoro, Scott Bessent.

Cabe recordar que el 22 de abril de 2025, Bessent afirmó a la agencia Bloomberg que “si Argentina lo necesita, en caso de un shock externo y si Milei mantiene el rumbo, estaríamos dispuestos a utilizar el Fondo de Estabilización Cambiaria (FSE)”, un instrumento del Tesoro estadounidense destinado a asistir a países en crisis cambiarias.

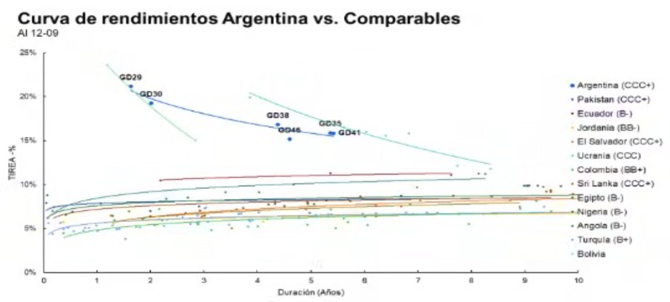

Bonos argentinos en dólares cerraron la semana con caídas pese al buen clima externo

En la semana que finalizó el viernes 12 de septiembre, marcada por un desempeño favorable de los bonos internacionales con calificación “C”, los títulos soberanos argentinos más líquidos registraron bajas.

Fuente: Bloomberg

El posicionamiento de la curva soberana argentina se acercó a Bolivia (con 10% de déficit del PIB) y Ucrania (economía en guerra hace 3 años).

Los analistas señalan que existe una relación directa entre la acumulación de reservas y la evolución de los precios de la deuda. Sin embargo, ante la necesidad de intervenciones en el mercado cambiario —que por ahora recaen en el Tesoro, aunque podrían trasladarse al Banco Central— persiste la percepción de fragilidad, lo que podría seguir presionando a la baja las cotizaciones.

De todas formas, especialistas remarcan que, a los valores actuales, incluso en un escenario de reestructuración, los bonos ofrecen un rendimiento atractivo que podría traducirse en ganancias para los inversores. Lo que podría ser un punto de ingreso para perfiles agresivos que confíen que el gobierno logrará sortear las dificultades de corto plazo

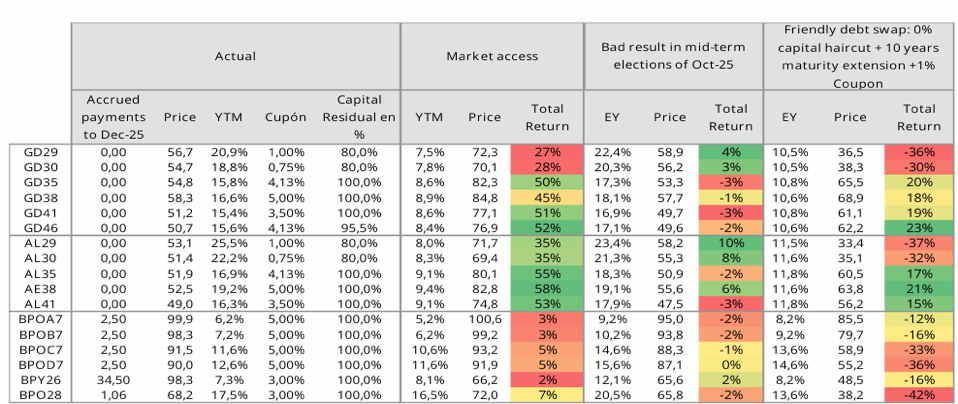

Escenarios de los bonos soberanos en dólares:

Fuente: Allaria

Los precios descuentan que la legislación actuaría como cobertura frente a un escenario donde se diferencien los procesos de reacomodamiento de pasivos entre ley local y ley NY. Cosa que no paso en la ultimas 3 reestructuraciones.

¿Cómo posicionarse frente a la volatilidad actual?

El actual contexto de incertidumbre hace porpenso tener la mayor parte de la cartera dólarizada, y dichos dolares pueden invertirse en opciones conservadoras locales ( Fondos de corto plazo con duración maxima de 6 meses o Obligaciones negociables de empresas de primera linea) o opciones de orientadas a salir de riesgo Argentino ( Cederas, Fondos LATAM).

Si bien los activos locales muestran ratios de descuentos muy fuertes la suerte de los mismos dependerá de como se desarrolle la contienda electoral y la capacidad del gobierno de retomar las riendas de la agenda politica y economica ( la acumulaciónd e reservar jugaran un papel claro en la etapa post electoral).

Como opciones en pesos predomina la preferencia en fondos money market y lecpas cortas para hacer tasa de corto plazo. Bonos CER y bonos atados a la devaluación pueden funcionar como covertura frente a un posible reseteo de la politica cambiaria post elecciones ( si se diera).