Se terminaron los meses de los dólares financieros planchados, después de varias señales que no fueron bien recibidas por el mercado e hicieron subir al dólar CCL 19 pesos en una semana. Son factores internos y externos los que marcaron la inestabilidad durante esta semana, pero que confirman que la situación actual es frágil de cara a los próximos meses.

Fueron dos meses y medio de duración del Carry (la expresión que se utiliza para explicar ganancias en pesos con estabilidad cambiaria) que finalizó esta semana. Aunque a la hora de intentar entender cuáles fueron los factores que explican este movimiento, no está claro afirmar cuál tuvo mayor incidencia. Desde el exterior, se vió una semana con números en rojo, donde las especulaciones sobre qué decidirá la FED en su próxima reunión acerca de cuánto subirá la tasa de referencia, establece un escenario de cautela para los inversores en busca de activos de refugio. Esto hizo que el principal índice de acciones de EEUU, el S&P 500, disminuyera -3% aunque también se vio en índice de bonos de países emergentes la cautela, como el EMB donde la baja fue del -2%. A su vez el dólar se apreció contra otros pares de monedas, incluyendo el real brasilero, que había sido un driver importante estos últimos meses para explicar la baja del dólar financiero local.

En el plano local, vimos el inicio de la fuerte suba del dólar el mismo día que el Ministerio de Economía emitía un informe donde sostenía que la meta fiscal de marzo se cumplió solamente por el ingreso de “renta de la propiedad” extraordinaria del mes de marzo, el cual no es más que maquillaje contable donde se toman diferencias entre valores nominales y reales de las emisiones de títulos CER.

Esto implica que el apartado fiscal es más endeble de lo que muestran y ante anuncios de mayor gasto (como el bono para monotributistas y jubilados de categoríasmás bajas), es probable ver en consecuencia nueva emisión monetaria para financiarlo. Por supuesto que el mercado castiga este tipo de decisiones, adelantándose tras los anuncios y buscando refugio en moneda dura. Otro tema que el mercado mira de reojo son las compras de dólares del BCRA en el MULC, mostrando una dinámica mucho más lenta que el año pasado.

-1-

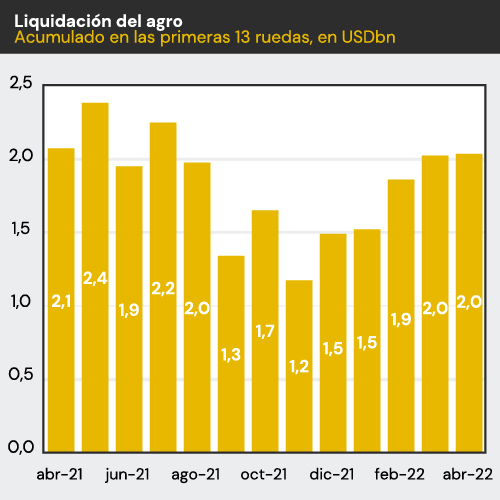

Si vemos los números, el banco lleva acumulados USD 108M comprados desde inicios de año, a comparación del 2021 donde a esta altura, contando misma cantidad de días hábiles, llevaba comprados USD 3.501M. Es preocupante desde la óptica que esta campaña del agro es muy superior a la del año pasado, es decir que con mayores liquidaciones del agro se está logrando comprar menos dólares. La contrapartida que explica esto son las importaciones, que si bien están restringidas, aumentar las trabas implica un golpe directo para la actividad económica. Es por esto que el BCRA decidió aumentar hace unas semanas la tasa del ritmo de devaluación del dólar oficial, a un ritmo similar a la inflación de marzo, para incentivar una mayor liquidación de dólares. El objetivo de acumulación de reservas con el FMI bajo esta dinámica comienza a preocupar y un incumplimiento de las metas podría hacer peligrar el acuerdo.

Por otro lado, no se ven grandes intervenciones en el mercado de futuros, con un BCRA con posiciones vendidas por USD 1.249 a fines de marzo, lo que indica que el mercado no espera una devaluación del oficial en el corto plazo. Los fuertes flujos de capitales que ingresaron a latinoamérica durante estos últimos meses que repercutieron en apreciaciones de monedas y subas de mercados de bonos y acciones contrastan contra el empeoramiento de los fundamentos económicos y financieros, que sufrieron un deterioro en el mismo periodo de tiempo. Era cuestión de que el mercado reconociera esta distorsión para volver a demandar dólares en busca de un refugio natural ante la inestabilidad política y económica.

-2-

Panorama e

Inversión

Para las carteras vemos que el panorama de inestabilidad financiera se mantendrá en las próximas semanas y no vemos que hayamos tocado techo en el nivel de $209 que fue el precio de cierre del dólar CCL este viernes. Comenzar a dolarizar ganancias tiene sentido, aun en estos niveles, aunque con cautela, dado que es probable ver volatilidad y no solo un sentido alcista. De perdurar la inestabilidad política, ahí sí veremos presión sobre los dólares financieros haciendo difícil pensar en un dólar calmado. Para dolarizar carteras vemos interesantes algunas ON de empresas de primera línea, con vencimientos en los próximos meses que permiten evitar el riesgo precio por su corta duration y obtener riesgos atractivos.

En el mundo pesos, mantenemos como principal recomendación el posicionamiento en la curva CER, en el tramo 2023-2024, donde la curva comienza a tener rendimientos reales positivos. T2X3 y T2X4 son nuestros preferidos ante la persistencia de altos niveles de inflación.