Panorama local

Una semana con mucha volatilidad en el frente local respecto al mercado cambiario. Arrancó con el Gobierno limitado por el Fondo Monetario Internacional (FMI), para usar el poder fuego y controlar las cotizaciones del dólar. El dólar blue llegó a tocar un récord, superando los ARS 500 para operaciones de envergadura, y las versiones MEP y Cable orillando los ARS 480 por momentos. Luego, con el visto bueno del Organismo Internacional, el Banco Central de la República Argentina (BCRA), pudo estabilizar la moneda americana en el mercado paralelo en ARS 460 y los dólares financieros en torno a ARS 440.

El ministro, Sergio Massa, en el medio de todo esto, pidió utilizar el Swap con China para pagar importaciones y así cuidar las escasas Reservas de dólares que tiene el país. En la misma línea, el BCRA se vio obligado a subir 10 % la tasa de referencia, alcanzando así el 91 % nominal anual, dejando arriba de 140 % anual las tasas efectivas. Acá creemos que esta suba ya no hace sentido, tiene que haber un cambio macro. En nuestra opinión, esta tasa no hace más que traer incertidumbre a los mercados y son soluciones para el corto plazo.

Por otro lado, otro TES pasado con resultado satisfactorio por parte del Ministerio de Economía. Logró rollear el vencimiento de deuda y conseguir casi ARS 200.000M nuevos. Un dato que llama la atención, más del 80 % de la deuda fue colocada en Dollar Linked.

A nivel política, ayer en La Plata, la Vicepresidenta de la Argentina, dio una conferencia de prensa que había generado mucha expectativa y finalmente tuvo sabor a poco para los propios. Hubo mucha crítica a Milei y su dolarización, pidió rever y el acuerdo con el FMI (¿será que ya no hay acuerdo?) y cerró diciendo que “ella ya dio todo por su país”, dejando entrever que mantiene su postura de no postularse en estas elecciones.

Y hablando de FMI, Alejandro Werner (ex director del FMI durante la gestión de Mauricio Macri), declaró que cualquier espacio adicional de financiamiento considerable (USD 10.000-15.000M) que pueda tener el FMI probablemente lo guarde para trabajar con un nuevo Gobierno que tenga capital político y un programa. Aclaró que el FMI sí puede transferir más fondos, pero cree que no lo hará en un monto considerable por la falta de capital político de este Gobierno. Pero dijo que espera que la administración actual consiga financiamiento internacional de otros organismos y que llegue a entregar el mandato con inflación en torno al 12 % mensual, con recesión del 5 % del PIB, pero sin hiperinflación. Dijo que, en su opinión, hoy el Presidente debería implementar un programa de tres años, aunque no lo implemente, con acuerdo de la oposición y con una mirada de largo plazo. Criticó el nivel de liberación del mercado cambiario de Cambiemos, considerando que debieron implementar controles de capitales antes, y dijo que estuvo mal diseñado en la política de pasivos remunerados del BCRA.

Analizando este contexto, desde Lion Capital creemos que la madre de todas las batallas se da en la moderación del déficit fiscal, y en la medida que esa brecha no se vaya achicando (independientemente del color político) no vamos a tener mejoras significativas. Desde la asunción del actual equipo económico, habíamos visto que este camino se había empezado a transitar y ahora vemos un contratiempo en materia fiscal, donde el bache se produce por el lado del ingreso, con la caída fuerte de la recaudación por la sequía. Seguiremos el análisis de cerca. Respecto al FMI, creemos que el acuerdo por el momento esta caído y no vemos probable que el organismo acceda a new money, más bien un atarse las manos teniendo tan cerca las elecciones, donde no sabe con quién van a tener que negociar y no va a querer quedar pegado.

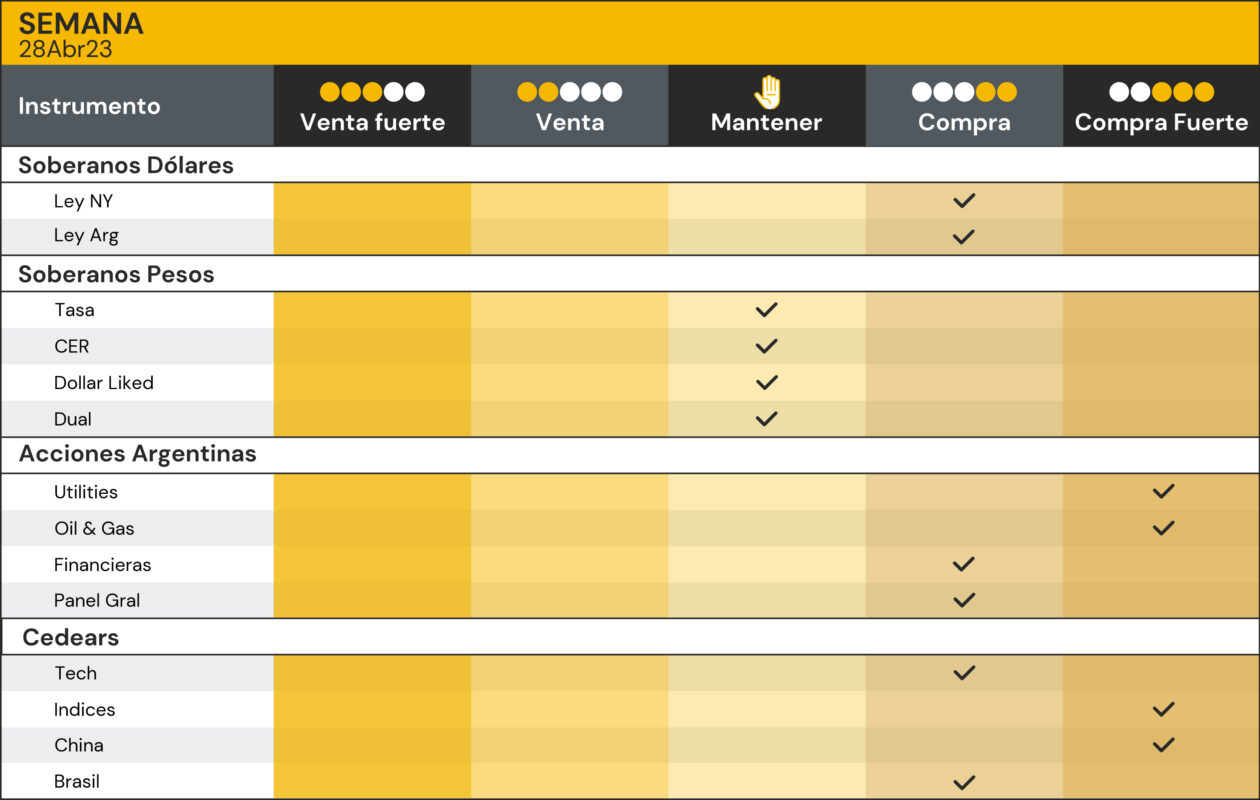

¿Compramos o vendemos?

Por el momento no cambiamos nuestro view sobre los bonos a pesar de las bajas. Mención aparte tienen los bonos AL (que son usados para controlar el mercado de tipo de cambios), donde, para el que sabe esperar, vemos un potencial de upside muy interesante. Teniendo en cuenta que el ultimo canje no hubo diferencia entre Ley Argentina y Ley NY, el arbitraje es interesante.

Panorama Internacional

Al igual que la semana pasada, los datos macro no fueron los datos más destacado, pero si desde Estados Unidos lo que cubrió la agenda de datos fue el frente micro con datos corporativos, entre ellos los más destacados fueron, por un lado, las tecnológicas, Microsoft, Alphabet. Esta última, publicó los resultados, donde el beneficio por acción alcanzó 1.17, (mejor de lo esperado 1.06), incluso los revenue subían 2.6 %, resultado de esto se vio una subida en la acción del 1 %. Por su parte, Microsoft subía con más fuerza, 2.45 el beneficio por acción, (vs. 2.22 lo esperado), subiendo más de 7 % los números en términos anualizados.

También, se conocieron los buenos resultados de Meta el miércoles al cierre del mercado, lo que reflejó en la sesión de ayer jueves, que impulsaban las bolsas con el S&P500 y el Dow teniendo su mejor día desde enero. La acción de Meta subía 13.93 % luego de comunicar sus resultados, beneficio por acción fue de 2.64 (vs. 1.96 consenso). Venimos con una temporada de resultados con casi 50 % de las compañías del S&P500 que ya publicaron sus resultados y de momento estamos teniendo unos resultados un poco mejor de lo esperado, el beneficio por acción medio de las compañías del S&P500 viene siendo de -24.8, es decir una contracción de 4.8 %, pero previo al resultado se esperaba una contracción de 8.2 %, bastante mejor de lo esperado en términos negativos. Amazon batió expectativas, pero anticipaba una desaceleración en sus negocios en la nube, por lo que está cayendo en el play market en 2.4 %, Intel cifra buena, 5.6 % subiendo en el play market, Snap cifras bastantes mala, cayendo 18 % y, Pinterest a pesar que batió expectativas mostró caídas en el primer trimestre cayendo en el play market un 12.7 %.

En cuanto a datos macro si bien no fueron los más relevantes, tuvimos algunos. La confianza del consumidor en Alemania que sorprendía al alza hasta -25.7 desde -29.3 (vs -27.9 consenso). Esta subida representa la séptima consecutiva, aunque el indicador continúa por debajo de los niveles pre-pandemia.

Ayer tuvimos PBI de Estados Unidos, dato un poco escaso de +1.1 % en el trimestre (Q1), cifra que muestra ese enlentecimiento en la economía americana, (pasamos de 2.6 a 1.1), incluso peor que el consenso, pero algunos hablan de lo positivo en el gasto del consumidor que aumentó a 3.7 %. También tuvimos, IJC, donde fueron 230Mil los reclamos por desempleo, veníamos de 246mil, un poco más bajo, aunque lo mejor es tomar el dato general de abril que habla de 240Mil en promedio, ya que va lentamente aumentando. El gasto de consumo privado (PCE), principal medida que sigue la Fed para evaluar la inflación en Estados Unidos, retrocedía desde 5.1% hasta 4.2%. Mientras que la cifra subyacente (que excluye alimentos y energía) también disminuía, desde 4.7% a 4.6% (vs 4.5% consenso). A la espera de la próxima reunión de la Fed que será el 3 de mayo, en la cual el 88 % del mercado espera una subida de 25 pbs.