Termina otra semana, y parece que sin notarlo ya nos vamos acercando a mitad de año. Algunos dicen que cuantos más grandes nos ponemos más rápido pasa el año, todo apunta a que ya estamos grandecitos. Y en el proceso de crecer, o al menos de querer hacerlo, allí se encuentran las dudas, incertidumbres, temores, y si naciste en tierra argentina, más atrevido aún, parece el intento.

Aunque no conocemos ni el miedo, ni tampoco queremos que no tengas éxito, por eso siempre estamos acompañándote para tus tomas de decisiones, para que gestiones efectivamente tu patrimonio.

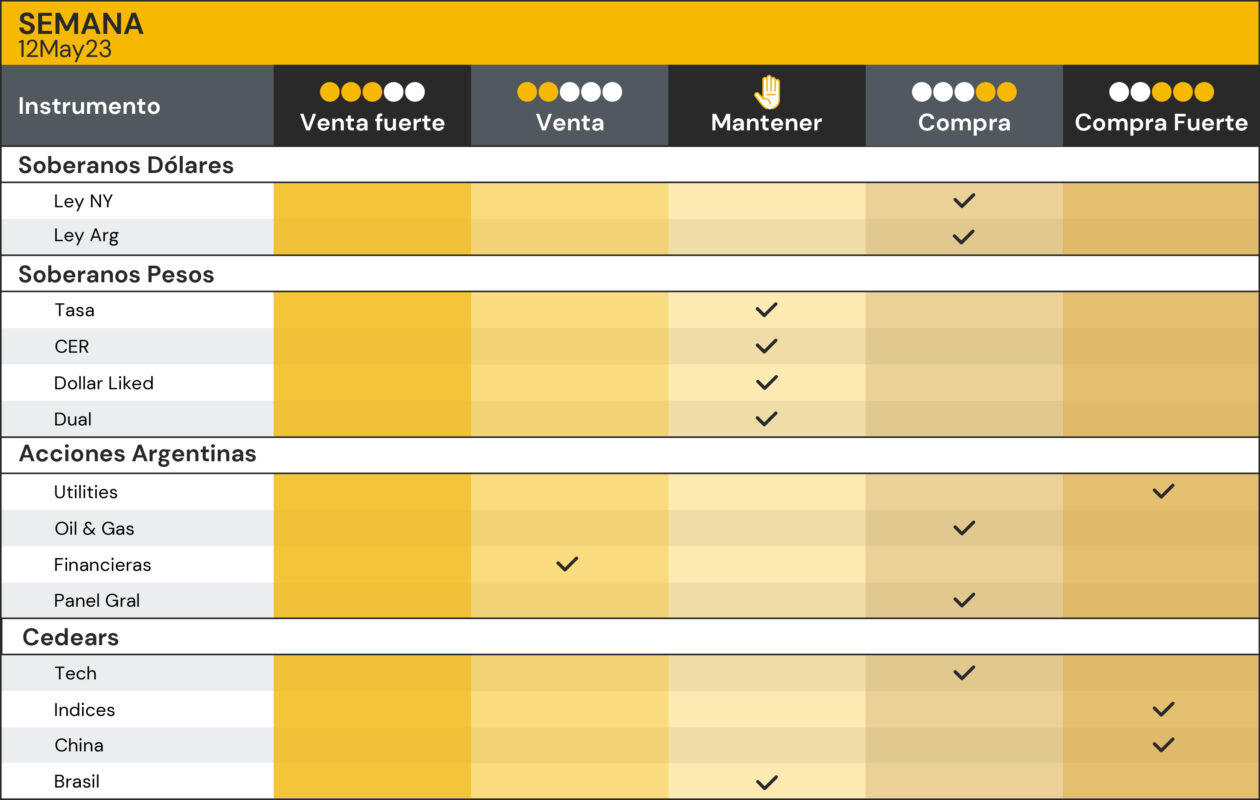

Sin dejar de lado el contexto, te contamos lo que pasó en la semana.

Panorama local

Lo más importante a nivel Macro sin dudas es el dato de inflación del mes de abril en Argentina que se conoció al cierre de la semana, un aumento del 8,4 % respecto al mes anterior, y el interanual alcanzando el 108,8 %. En marzo había sido de 7,7 % MoM, y una mediación interanual del 104,3 %. A la espera de este resultado, el Banco Central de la República Argentina (BCRA), adelantó que en esta semana que no tomará ninguna medida de relevancia en su habitual reunión de directorio. Al menos, no avanzará en modificaciones en la tasa de interés de referencia, que se ubica en 91 % tras una suba de 13 puntos porcentuales el mes pasado para contener la disparada de los dólares financieros.

El Gobierno sigue buscando dólares, yuanes, el acuerdo que consiga. Massa continúa viajando de un lado para otro, viendo qué puede obtener, aunque hasta ahora solo expectativas incumplidas. Puntualmente prepara un viaje a China, según los medios, viajará a China a fines de mayo para participar de una reunión del Banco de los BRICS donde se analizaría la posibilidad de modificar el artículo que le permita a la Argentina recibir financiamiento para las importaciones desde Brasil.

También, tras la firma del acuerdo que permitió a la Argentina utilizar yuanes para pagar importaciones provenientes de ese país, son cada vez más empresas que ya están gestionando operaciones en esa moneda y/o averiguando en distintos bancos comerciales cómo es el mecanismo. Cada vez son más los industriales que gestionan SIRAs en la moneda china. Los pagos salen a 90 días, frente a los 180 días, o más, si se pide en dólares.

El Gobierno avanzó en las últimas semanas, en una negociación paralela que lleva adelante con el Fondo Monetario Internacional (FMI) para determinar dos cuestiones clave: medir cuál es el nivel de incumplimiento de los dos principales impuestos, IVA y Ganancias, y establecer metas para aumentar la recaudación de los dos tributos. Para este año, por ejemplo, el Gobierno deberá bajar casi tres puntos porcentuales la evasión de IVA.

Forma parte de una agenda que la AFIP y el FMI iniciaron desde que tomó forma el acuerdo Extended Fund Facility (EFF) que se puso en marcha formalmente en marzo del año pasado. El organismo suele tener cosas para decir en términos de impuestos, presión tributaria y efectividad en la recaudación y en este caso no fue la excepción. El fisco solicitó asistencia del Fondo Monetario para resolver el agujero por el cual se le “escurre” una parte relevante de potenciales ingresos tributarios.

En cuanto al panorama político, en Tucumán y San Juan se frenó a través de la Justicia, una re reelección ejecutiva provincial, por lo que deben cambiar los nombres de los candidatos. Y en Buenos Aires, Kicillof analiza desdoblar las elecciones, por lo que podría estar evaluando que el candidato presidencial de su partido puede ser un “piantavotos”.

Los bonos en dólares emitidos bajo Ley Argentina cotizan con un descuento de 30 % en relación a los mismos títulos pero que se rigen por legislación neoyorquina. Una serie de informes de sociedades de Bolsa y bancos consideraron que esta caída que devolvió a los AL30 a la zona de USD 20 podría representar una buena oportunidad de compra. Mientras el GD 30 cotiza en niveles de USD 26, el AL30 (idéntico, pero con legislación local) lo hace a solo USD 21.

Yacimientos Petrolíferos Fiscales (YPF), Pampa Energía, y TGS reportaron resultados del 1Q23 muy sólidos. En YPF los ingresos crecieron 13 % YoY y disminuyeron -9 % QoQ, a USD 4.238M, de los cuales el 38 % corresponden a gasoil y 21 % a naftas. Pampa Energía, ganó USD 141M en el 1Q23 comparable con USD 99M del 1Q22.

Transportadora de Gas del Sur (TGSU2), ganó USD 5.663M en el 1Q23 comparado con USD 16.748M del 1Q22. Las ventas de transporte de gas natural cayeron -26 % YoY a USD 9.358M, por la falta de actualización tarifaria que recién rige a partir de mayo 2023 con un ajuste de 95 %.

En lo que va del 2023 los precios de sus ADR’s acumulan en USD, YPF 23,61 %, PAM 16,97 %, TGS 11,19 %. Creemos que el sector tiene gran potencial en lo que resta del año y aún es momento de compra para los más jóvenes, con tiempo y ganas de esperar.

Panorama Internacional

Estados Unidos sigue con su propia agenda-setting: el límite de la deuda. Existieron reuniones durante esta semana, pero todo lleva a que estará en negociación por unas semanas más hasta que finalmente se logre el acuerdo, que es lo más seguro, no nos imaginamos a un Estados Unidos en default.

Otra situación que sigue es el de Bancos Regionales de Estados Unidos, que la Fed y el Gobierno no terminan de resolver, y las entidades en cuestión siguen perdiendo depósitos. Los ahorristas siguen sacando de Cuenta Corriente que brinda una tasa cero, para pasar a Money Market que paga 4,5 %. Money Market Funds new record high USD 5.328BN, up USD 18BN en la semana.

Ante un S&P 500 monótono y sin mucha variación, el único índice bursátil entretenido, es el ETF de bancos regionales. El ETF que se tendría en cuenta para cuando se tenga certeza de la recesión y la Fed se prepare para ir bajando tasas, es el ya conocido, IWM (empresas pequeñas de USA).

Los precios de shelter están sticky prices debido a los costos altos, porque la mayoría sacó préstamos hipotecarios a 30 años a tasa fija del 4% en los últimos años. De todas maneras, este sector se mueve con un lag, y ya se estaría viendo una desaceleración. La guerra contra la inflación no está ganada. Aunque recordemos que la Fed dijo que a partir de ahora será data dependiente para evaluar la continuidad de política monetaria.

Y hablando de data, estos fueron los más relevantes de esta semana: se publicó el informe de condiciones financieras que elabora la Fed (SLOOS), que mostró un ligero endurecimiento de las condiciones de crédito por parte de los bancos. Algunos analistas consideran a los “lending standards” como una métrica muy importante para determinar el futuro de la economía.

Además, publicaron el aumento anual en los precios al consumidor del país norteamericano, que se desaceleró al 4,9% en abril por primera vez en dos años, mientras mensualmente subió un 0,4%, después de ganar un 0,1% en marzo, alineado con las expectativas del mercado. Excluyendo los componentes volátiles de alimentos y energía, el IPC aumentó un 0,4% el mes pasado, igualando la ganancia de marzo.

EL IJC de Estados Unidos, en el informe semanal marcó el más alto desde octubre de 2021, 264Mil reclamos por desempleo, veníamos de 240Mil y el consenso lo esperaba en 245Mil. En promedio mensual subió de 239Mil a 245Mil, algunos dicen que es una señal adelantada de lo que está sucediendo en el mercado laboral.

También, se publicaron los Precios de Producción que mostraron una caída levemente mayor a la esperada. La tasa anualizada retrocedió de 2,7 % a 2,3 % (vs 2,4 % consenso), representando la décima caída consecutiva y el nivel más bajo desde enero de 2021, por lo que fue un dato positivo para Estados Unidos y para el mercado.

En China, se conoció los resultados de la balanza comercial. Las importaciones caían en dato anualizado casi 8 %, venía cayendo en un 9 %, se habla mucho de un final de debilidad en la demanda doméstica y el precio de los commodities bastante bajos como principal motivo; y las exportaciones aumentaron 8,5 % anualizado, un poco mejor de lo esperado, ya que venía de 14,8 %, pero todavía sigue siendo una cifra sólida de exportaciones en el país asiático. Otro dato importante fue el resultado de inflación, 0,1 % (vs. 0,4 % consenso), los Precios de Producción se contrajeron 3,6 %, cuando debiera contraerse 2,5 %. Una baja inflación, lo que le da espacio para hacer política expansiva.

El Banco Central de Inglaterra subió su tasa de interés en 25bps hasta 4.5%, en línea con el consenso del mercado. Representa la 12va subida consecutiva, para combatir la inflación de doble dígito.

¿Compramos o vendemos?

Después del dato de inflación la Lede (Letras del Tesoro tasa fija en pesos) que vence el 31 de mayo #S31Y3, pasó a rendir 96 % TNA en contado inmediato. Esto es 155 % de TEA y 8,1 % TEM. Recomendamos ir cortos en Ledes y aprovechar estas tasas, siempre antes de las PASO.

También aprovechar el sintético de TX24 – Rofex Junio. Ampliaremos estas estrategias en un Informe Especial de Tasas, el próximo lunes observando cómo el mercado digiere el dato de inflación del viernes.