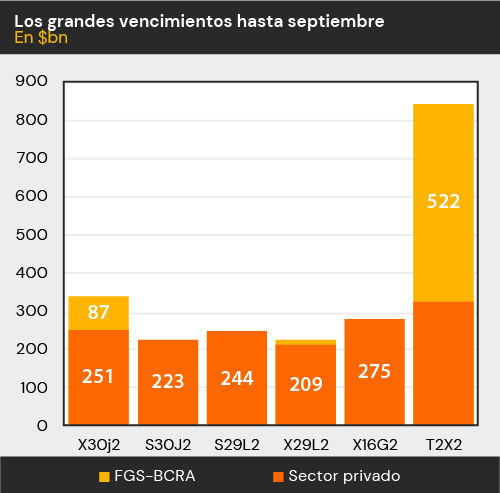

El fin de abril marcó el piso de los rendimientos de los bonos CER, a partir de ahí, el mercado comenzó a realizar la siguiente lectura. El stock de deuda CER es de, aproximadamente, USD 38.000 M y si tenemos en cuenta toda la deuda en pesos del Tesoro el monto asciende a USD 44.500 M, de lo cual un 30% está en carteras de entes públicos.

Al revisar el panorama de vencimientos encontramos una gran concentración hasta mayo del 2023, que es donde el Tesoro encontró demanda para poder renovar en cada licitación. Las últimas subastas no vieron participación exagerada por parte de los inversores como si lo habían hecho en las licitaciones de los primeros meses del año. De esta manera la preocupación de los inversores apuntó, principalmente, a la sostenibilidad de la deuda en pesos para 2023. Sin embargo dicha preocupación se adelantó estas últimas semanas afectando poco a poco a bonos con vencimientos más cortos, incluyendo 2022.

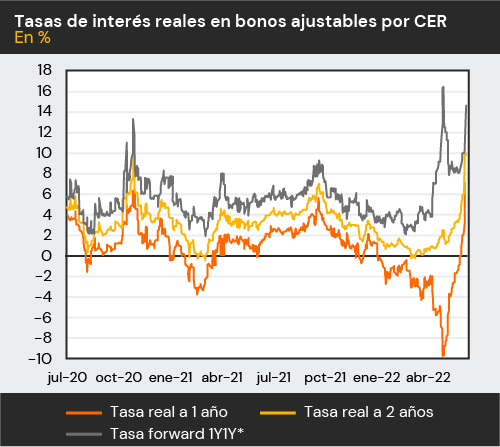

Desde la primera semana de mayo se vieron a los fondos comunes de inversión que trackean el CER con rescates constantes pero sin tanto volumen, en esta última semana se vio el sell off a lo largo de toda la curva, con un miércoles negro en donde se registraron bajas de más de 10% para los vencimientos más largos y de 6% – 7% para tramos cortos. Algo inédito fue también ver Lecer, con vencimiento de este año, rindiendo spread positivo, algo que no era usual dada la demanda de los últimos meses sobre activos cortos ya que conformaban parte de las estrategias de cobertura contra inflación. Para el jueves pudimos ver al BCRA recomprando bonos CER, de esta forma logró ponerle un piso a estas bajas y el mercado de bonos experimentó una recuperación trayendo cierta calma a estos activos.

El miedo a un reperfilamiento de la deuda en pesos durante este año, a raíz de que el Gobierno no pueda renovar los vencimientos en las próximas licitaciones, generó el adelantamiento de los temores que se veían hacia el periodo post cambio de mandato presidencial. Está claro que tarde o temprano se deberá trabajar sobre el problema actual que tiene el Tesoro, que es la acumulación de stock de deuda en pesos de corto plazo. Hasta ahora, la gran explicación de porqué las licitaciones han tenido resultado positivo es el cepo cambiario. Todo peso que no ha podido dolarizarse, intentó buscar refugio en activos indexados a la inflación. Es una solución transitoria que encontró el Gobierno para financiar el déficit fiscal y lograr estabilidad cambiaria. Ese volumen de pesos indexados ha ido en aumento, ya que la presión inflacionaria en los últimos meses aceleró la búsqueda de cobertura del mercado.

El miércoles, luego del cierre del mercado, se conoció que un fondo común de inversión había vendido más de ARS 10.000M de bonos CER por rescates de un organismo público. Sin embargo, la presión sobre toda la curva dio lugar a que se generalice el temor, aun cuando no había indicios sobre alguna decisión política o económica del Gobierno. Durante el último mes, se vieron rescates en FCI de renta fija por alrededor de ARS 70.000M, un volumen que marcó el peor mes para la industria de fondos en más de un año.

Es importante también destacar que el flujo de pesos que salía de estos instrumentos no impactaba directamente sobre el tipo de cambio, fue a partir del jueves hacia el mediodía en donde sí se vió un incremento de la demanda del dólar CCL. En muchos casos, empresas comenzaron a realizar ganancias de los activos CER para hacer frente a importantes vencimientos impositivos (entre ellos Ganancias y Bienes Personales) así como también para hacerse de caja de cara al pago del aguinaldo. Otro flujo que se identificó con claridad fue la salida de activos CER y el aumento de volumen en fondos Money Market. Estos fondos de liquidez actuaron como refugio de los inversores a pesar de estar rindiendo tasas negativas en términos reales. Rendimientos negativos en fondos comunes de inversión traen consigo nuevos rescates de inversores que buscan evitar futuras pérdidas o por lo menos reducir incertidumbre. Es por eso que el mercado necesita algunos días para depurar y estabilizar los precios de los activos de renta fija.

Mientras la renovación de los vencimientos siga su curso y el Tesoro no tenga un mal resultado, difícilmente veamos alguna decisión de peso en el mercado. Hacia adelante tendremos una licitación relativamente sencilla el martes que viene, necesitando rollear ARS 11.000 M. La primera prueba desafiante que tendrá el Gobierno es a fin de mes, cuando le toque renovar unos ARS 595.000M por vencimientos de letras. Con la dinámica actual, esa licitación parece ser el largo plazo, pero hasta esa fecha, el desafío del Tesoro deberá ser transmitir confianza y estabilizar el mercado de bonos para no llegar con la volatilidad que vimos esta semana.

Recordemos que el Gobierno cuenta con limitaciones para emitir en caso de que en la licitación no consiga los pesos necesarios para enfrentar los vencimientos, producto del acuerdo con el FMI. Las señales del Gobierno deberían basarse en mayor prudencia fiscal, que permita reducir el financiamiento del Tesoro, quitando simultáneamente presión sobre la emisión monetaria. También es probable que veamos el foco puesto sobre nuevas normativas (principalmente para bancos, aseguradoras y fondos) que puedan redirigir el flujo de pesos hacía demanda de títulos públicos. Aun con estos puntos mencionados, el golpe sobre el mercado de pesos se sintió y es probable que le cueste a los precios recomponerse rápidamente hacia los rendimientos que pudimos ver en los últimos meses.

-1-

Panorama e

Inversión

Hacia adelante quedan varias incógnitas, tanto de corto como de largo plazo. Entre ellas cuál será la postura del Gobierno para encarar la próxima gran licitación de fin de mes, cómo reaccionará el mercado las próximas semanas si no ve señales positivas y que sucederá con los tipos de cambio financieros, entre otros.

Con todas las curvas de bonos, tanto en pesos como en dólares, rindiendo más que el mes pasado, se demuestra que la incertidumbre no es amiga de los inversores. La reducción de riesgo se ve tanto en reducción de duration como en cobertura de moneda. Con un CCL en estos niveles, parece razonable que el mercado se vaya a inclinar, en el corto plazo, a dolarizar parte de las ganancias obtenidas durante el primer semestre con los bonos en pesos. Via ONs Hard Dollar pensamos que hay una forma eficiente de cobertura, para resguardar parte de la cartera, con opciones de corto plazo y muy buen perfil crediticio. En términos reales se lo observa barato al tipo de cambio financiero, el fin de temporada de liquidación de cosecha y la floja acumulación de reservas mostrada por el BCRA podría amenazar la estabilidad a la que estuvimos acostumbrados.

En el apartado de pesos, las letras a tasa fija (LEDES) y las letras ajustables por inflación (LECER) quedaron cotizando a niveles atractivos, aunque parecería prudente esperar a que aclare el panorama para tomar decisiones mejor fundamentadas. Es razonable intentar empezar a responder las incógnitas planteadas para entender hacia donde puede orientarse el comportamiento de los activos.