El panorama económico local continúa presentando una dinámica compleja, marcada por la volatilidad y la incertidumbre. Si bien se observan signos de resiliencia en ciertos sectores, la persistencia de desafíos estructurales exige un análisis riguroso de los acontecimientos recientes. El presente informe ofrece una visión de los principales desarrollos económicos y financieros de la última semana, con el objetivo de proporcionar una visión concisa de los factores clave que impactan en el mercado.

Veamos lo que pasó en la semana, trataremos de ser lo más breve posible.

Panorama local

Cerrando la semana pasada conocíamos el dato de inflación de abril, y te contábamos que en esa semana el Banco Central de la República Argentina (BCRA), no asumía una postura de aumento de tasa, pero bien como lo dijimos esto fue previo al conocimiento. Post a la publicación, la entidad aumentó la tasa, información que te lo contamos arrancando la semana. Y aún nos queda saber de la inflación de mayo, con lo que fueron esos días de dólar paralelo a casi ARS 500.

Continuando con el paquete de medidas, el Directorio del BCRA aprobó la aplicación del sistema de prefinanciación de exportaciones al pago de importaciones, de manera de mitigar los efectos de la sequía y edificar un vínculo para financiar unos USD 3.000M hasta fin de año. Si bien explicaron que la habilitación del cupo para importar seguirá funcionando a través de la SIRA aprobada -el instrumento que autoriza las importaciones- como punto de partida, la idea es que las empresas tengan una alternativa para acceder a las divisas que requieran.

También hubo noticias positivas para el BCRA, cerrando el jueves con un saldo positivo de USD 51M y marcó diez ruedas consecutivas con compras. Los resultados de la jornada se dan tras la puesta en marcha de una nueva edición del Programa de Incremento Exportador (PIE), con un tipo de cambio diferencial temporal de ARS 300 por dólar para el complejo sojero y economías regionales. En este sentido, el dólar soja aportó más de USD 56M.

En un contexto marcado por la escasez de Reservas, los dólares bursátiles siguen presionando al alza, reduciendo cada vez más el margen de acción del BCRA. Hasta el jueves, el dólar MEP (bolsa), mediante la compra-venta de bonos GD30, cerró en ARS 473,50, alcanzando una suba de 6,6 %, casi ARS 30 más que el día anterior. El dólar contado con liquidación (CCL), en tanto, terminó la jornada en ARS 495,82 (+2,5 %). En la jornada previa, había cerrado en ARS 454,37. Se disparó ARS 41,45 en un día.

Y en otro orden de cosas, pero no alejado de este contexto, Cristina Fernández confirmó que no competirá con Massa para que sea candidato presidencial por el Frente de Todos, y la ausencia de otras figuras viables ni en el kirchnerismo ni en el peronismo, hizo que ayer varios operadores le pusieran fecha límite al mercado: el 24 de junio, día en el cierre de listas. En ese momento se sabrá si Massa se sale con la suya y es candidato único del oficialismo; si no lo logra, no hay ningún motivo para que siga a bordo del Gobierno, por lo que los analistas ven que el mercado enfrenta un verdadero match point dentro de cinco semanas, anticipándose a lo que pueda ocurrir después en las PASO, el 13 de agosto.

Sin embargo, con el mercado de pesos completamente bajo cepo (bancos, compañías de seguros y organismos públicos sin chances de pasarse al dólar), Massa logró una gran licitación de deuda en pesos. Debía tomar ARS 470.000M y obtuvo casi el doble. En medio de jugadas en el fleje, el BCRA le dio al Tesoro otro adelanto transitorio, el tercero del mes, por ARS 150.000M (ya va en mayo una asistencia de ARS 440.000M). Y además Reconquista 266 compra también con emisión bonos en pesos para que los organismos públicos financien a Massa indirectamente. Esto confirma que al Gobierno no le importa la inflación: en las PASO se acaba el mundo, y quema todas las naves para mantener todo lo más encorsetado que se pueda hasta ese momento.

Así, con un resultado notable, con 1.373 ofertas, el Gobierno logró captar el doble de lo necesario: ARS 751.742M, con una avalancha de pesos encepados o auto prestados. El 40 % de ese dinero fue captado en un bono del Tesoro Nacional en pesos con vencimiento 23 de agosto de 2025 (Bonte 25 -nuevo), por lo que será una cuenta que pague el Gobierno que asuma en diciembre. Un 20 %, por CER 1,45 % vencimiento 13 de agosto de 2023 (t2x3 – reapertura). El 15 %, un bono del Tesoro Nacional vinculado al dólar estadounidense vencimiento 30 de septiembre de 2024 (nueva). Otro 13 %, en una letra del Tesoro Nacional en pesos ajustada por CER a descuento con vencimiento 18 de septiembre de 2023 (x18s3 – reapertura). El 6 % en una letra del Tesoro Nacional en pesos ajustada por CER a descuento con vencimiento 18 de octubre de 2023 (X18O3 – nueva). El 3 % en una letra de liquidez del Tesoro Nacional en pesos a descuento con vencimiento 16 de junio de 2023 (nueva). Y el 3 % restante en una letra del Tesoro nacional vinculada al dólar estadounidense con vencimiento 31 de octubre de 2023 (d31o3 – reapertura). Es decir, todo indexado o por tipo de cambio o por inflación.

Así, con un resultado notable, con 1.373 ofertas, el Gobierno logró captar el doble de lo necesario: ARS 751.742M, con una avalancha de pesos encepados o auto prestados. El 40 % de ese dinero fue captado en un bono del Tesoro Nacional en pesos con vencimiento 23 de agosto de 2025 (Bonte 25 -nuevo), por lo que será una cuenta que pague el Gobierno que asuma en diciembre. Un 20 %, por CER 1,45 % vencimiento 13 de agosto de 2023 (t2x3 – reapertura). El 15 %, un bono del Tesoro Nacional vinculado al dólar estadounidense vencimiento 30 de septiembre de 2024 (nueva). Otro 13 %, en una letra del Tesoro Nacional en pesos ajustada por CER a descuento con vencimiento 18 de septiembre de 2023 (x18s3 – reapertura). El 6 % en una letra del Tesoro Nacional en pesos ajustada por CER a descuento con vencimiento 18 de octubre de 2023 (X18O3 – nueva). El 3 % en una letra de liquidez del Tesoro Nacional en pesos a descuento con vencimiento 16 de junio de 2023 (nueva). Y el 3 % restante en una letra del Tesoro nacional vinculada al dólar estadounidense con vencimiento 31 de octubre de 2023 (d31o3 – reapertura). Es decir, todo indexado o por tipo de cambio o por inflación.

Panorama internacional

Te contamos en el anterior informe la situación de Estados Unidos: aumento de límite de deuda o default. Desde el miércoles, el mercado accionario en el país norteamericano está al alza debido a noticias referidas a este tema. Tanto Joe Biden como Kevin McCarthy, que se mostraron bastante confiados en que el incremento del techo de la deuda sucederá pronto. Por su lado Kevin dijo, que incluso se podría llegar a un acuerdo esta semana, que finalmente ve a Biden con intenciones de negociar, y que hay una agenda exclusiva para esta negociación, tan así que el propio Presidente canceló un viaje internacional que tenía a Asia para abocarse principalmente a este tema y expresó, que él y otros representantes políticos habían tenido una productiva reunión. En ambos frentes se ve una clara idea de que se pondrán de acuerdo y esto impulsó a los mercados.

Por otro lado, tenemos a los Bancos Regionales de Estados Unidos que rebotaron con fuerza luego de que el Western Alliance publicara un aumento de 2billón en sus depósitos, al final el indicador de los bancos regionales subía más de 5 %. Así como también, continuaron rebotando luego de que se publicara un estudio donde expresa que se exagera la vulnerabilidad de los bancos regionales, ya que la subida de las tasas, al final se contrarresta con lo que es el reducido costo de los depósitos que están pagando.

En cuanto a la macro, el resultado de la Producción Industrial en la Eurozona, se contrajo 1,4 %, dato anualizado, el mensual caía 4,1 % (vs. 2,5 % consenso), y en Estados Unidos el NY Empire Manufacturing Index que bajaba de 10,8 % a -31,8 %, el más bajo en cuatro meses y a punto de una caída importante en la actividad manufacturera de Nueva York, y al observar los subcomponentes Nuevos Pedidos pasaba de 25,1 a -28 %, el subcomponente Precio pasaba de 33 a 34,9 %, a pesar de que caía el indicador, los precios continúan a la alza.

En Alemania el ZEW Sentimiento Económico que sorprendió a la baja, retrocediendo desde 4,1 hasta -10,7 % (vs. -5,3 % consenso). Por su parte, el ZEW Situación Actual también caía hasta -34,8 desde -32,5 %, pero menos que el -37,0 % esperado por el mercado. También se conoció el PPI trending lower (Precios de Producción en Alemania), que retrocedían por séptimo mes consecutivo, desde 6,7 % hasta 4,1 % (vs. 4,0 % consenso). Esta tendencia muestra una reducción gradual en las presiones inflacionarias en la mayor economía europea.

Y para finalizar, el ya conocido IJC de Estados Unidos, la cifra semanal sobre las peticiones de desempleo, el dato mostró un retroceso en este volátil dato desde 264Mil hasta 242Mil (vs. 254Mil consenso). De todas formas, la tendencia es claramente alcista desde febrero.

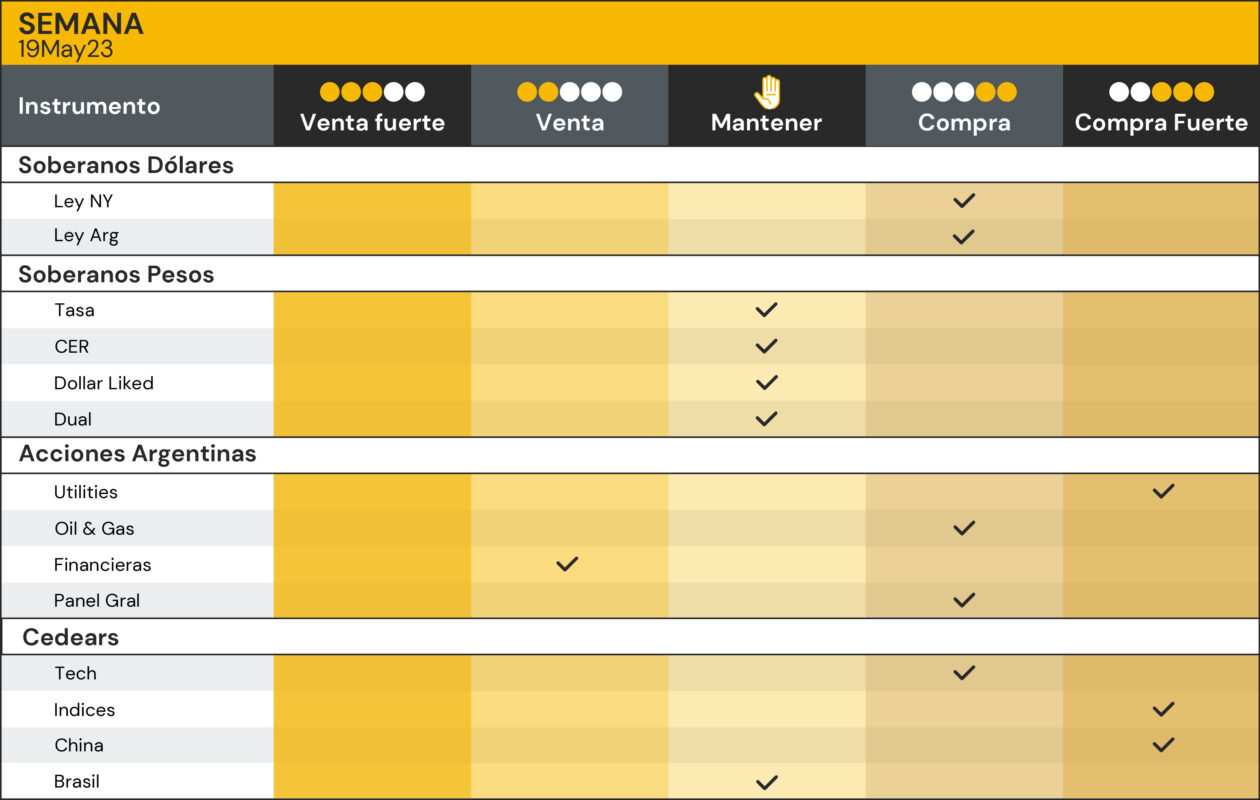

¿Compramos o vendemos?

El problema potencial que vemos es el posible salto discreto en el tipo de cambio oficial. Para eso analizamos los futuros cortos y la tasa de Crawling Peg y vemos que están totalmente arbitradas; ambas rondando los 110/120 % anual.

Teniendo en cuenta lo comentado, nos parece un excelente momento para tomar tasa a Octubre (o a junio para perfiles conservadores), y comprar Rofex corto, consiguiendo una tasa real positiva de entre 40 y 60 % sobre devaluación del RA3500.